【結末:50代の資産運用は「分散」と「決済の最適化」がすべて】

結論から申し上げます。私たち50代の資産運用における大正解は、「1つの証券会社・1つの銘柄に依存せず、徹底的に分散させること」です。そして、相場の波に一喜一憂してリスクを取る前に、

「クレジットカードの見直しによる日々の決済の最適化」という、絶対にマイナスにならないノーリスクの資産防衛を真っ先に行うべきです。

51歳の私でも、スマホとパソコンだけで8つの口座を使い分け、一度設定した後はほぼ

「ほったらかし」で着実に資産を育てることができています。

特別な才能も、毎日チャートに張り付く体力も必要ありません。仕組みさえ作れば、あなたにも絶対にできます。

【問題点:思考停止の「一点集中」が招く50代の致命傷】

「新NISAが始まったから、とりあえず大手のネット証券を開いて、S&P500かオルカン(全世界株式)に全額突っ込んでおけば間違いない」 最近、YouTubeやSNS、あるいはマネー雑誌を開けば、判を押したようにこんな極端な意見ばかりを目にしませんか?

たしかに、20代や30代の若者であれば、その「一点集中突破」でもいいのかもしれません。彼らには「時間」という最大の武器があり、仮にリーマンショック級の大暴落が起きて資産が半分になっても、10年、20年かけて放置すれば元に戻る可能性が高いからです。

しかし、私たち50代はどうでしょうか? 定年退職や老後の生活がすぐ目の前に迫っているこの時期に、「1つのシステム」や「1つの国・銘柄」に全財産を預けるのは、あまりにも危険すぎます。

もし、あなたがメインで使っている証券会社で、いざお金を引き出したい時に大規模なシステム障害が起きたら? もし、アメリカの株式市場だけが長期間の低迷期に入ってしまったら? 最近の金融業界の再編(銀行の買収劇など)を見ても分かる通り、金融機関は自らの生き残りをかけて弱点を補い合っています。

それなのに、個人の私たちが「みんながやっているから」という理由だけで、大切な老後資金をひとつのカゴに盛ってしまうこと。

これこそが、50代の投資において最も陥りやすく、そして最も恐ろしい「もったいない問題点」なのです。

世の中の綺麗事や流行りに流されず、冷徹に現実を見据える必要があります。

【現実:51歳が実践する8口座のリアルな分散状況】

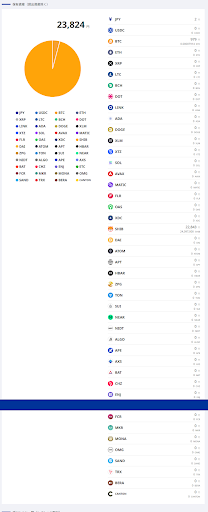

「じゃあ、具体的にどうやってリスクを散らせばいいの?」という疑問にお答えするため、2026年5月6日現在の、私の全運用資産(8口座)のポートフォリオを隠さず大公開します。「51歳のおじさんでも、こんな風に管理できるんだ」と、自信を持っていただけるはずです。

①・②・④ SBI証券(株式・投信・貴金属・外貨MMF)

ここが私のメイン基盤です。

NISA枠を活用し、S&P500やFANG+、半導体といった「攻めのハイテク銘柄」と、日経高配当などの「守りの配当銘柄」を組み合わせています。

画像を見ていただければ分かる通り、現在ほとんどの銘柄が大きなプラスの評価損益を叩き出しています。 さらに、株が下がった時の絶対的な保険として「金・銀・プラチナ」の現物積立も行っています。

特に「銀」は+32%を超える驚異的な利益を出しており、紙切れにならない有事の際の最強のクッションです。

一方で、外貨建MMFでは高金利に惹かれて買ったトルコリラがマイナスになっていますが、これも「分散」しているからこそ、全体の利益で十分にカバーできています。

失敗しても致命傷にならないのが分散の強みです。

③ 松井証券(サブ口座としての投資信託) SBI証券に万が一のシステムトラブルがあった時の予備(サブ口座)として稼働させています。

こちらでは、S&P500トップ10やNASDAQ次世代50など、メインとは少し毛色の違う成長銘柄に分散して投資し、システムダウンのリスクを切り離しています。

⑤・⑦ SBI FXトレード & 外為ドットコム(FX)

FXと聞くと「借金を背負うギャンブルでしょ?」と身構えるかもしれませんが、それは

やり方の問題です。

外為ドットコムの口座を見ていただければ分かる通り、実効レバレッジはわずか「2.16倍」という極めて安全な水準に抑えています。

日々の細かな値動きで一喜一憂するのではなく、通貨の金利差(スワップポイント)をコツコツと貯める「金利の高い外貨預金」のような感覚で運用しており、すでに12万円以上のスワップ利益が自動的に積み上がっています。

⑥ SBI VCトレード(暗号資産・仮想通貨)

これからのデジタル社会の発展に対するリスクヘッジとして、ビットコインなどの暗号資産も少額だけ保有しています。

あくまで全体のバランスを崩さない「宝くじ」のような枠組みですが、ポートフォリオの

スパイスとして機能しています。

⑧ SBI iDeCo(確定拠出年金)

そして、税金対策の最強の盾がiDeCo(イデコ)です。

掛金が全額所得控除になるため、やらない理由がありません。

ここでは全体の70%を米国のS&P500にしつつ、全世界株式や純金ファンドを混ぜることで、老後資金の絶対的なコア(核)として手堅く育てています。

【解決策:投資のリスクを取る前に「決済」で確実な利益を抜け】

このように、株式、貴金属、外貨、FX(スワップ)、暗号資産と、全く違う性質の資産を複数のシステム(口座)に散りばめること。これが、どんな経済ショックや企業倒産が起きても「どこかが赤字でも、別のどこかが黒字でカバーしてくれる」という、冷徹で現実的な資産防衛の仕組みです。

しかし、「よし、じゃあ明日から自分も8つ口座を開こう!」と焦る必要は全くありません。 最初にお伝えした結末を思い出してください。 投資の口座を増やす前に、私たち50代が「今すぐ、今日から、確実に」やらなければならない究極の防衛策があります。

それは、「クレジットカードで決済してポイントの取りこぼしをなくすこと」です。

株やFXの利益はどれだけ分散しても、最終的には「相場次第」です。しかし、「クレジットカードの還元率」や「ポイントによる節約」は、システムさえ組んでしまえば誰でも100%確実に得をするノーリスクの投資なのです。 日々のスーパーでの買い物、光熱費、スマホ代、そして投資の待機資金の移動……これらを未だに現金や銀行振り込み、あるいは還元率の低い昔のカードで払っていませんか? もしそうだとしたら、投資で年利数パーセントを一生懸命稼ごうと画面とにらめっこしている横で、バケツの底に穴が空いてお金がダダ漏れしているのと同じです。いくら投資で利益を出しても、手数料や決済のロスで削られては意味がありません。

私がこの複雑な金融再編の波を乗りこなしながら、誰でも簡単に「完全な自己防衛」ができるツールとして強くおすすめしているのが、理想は「請求時に自動で1%オフになるJCBブランドのクレジットカード」です。まずは、クレジットカードを1枚にまとめてしまうことが重要です。

世の中には「〇〇ポイントがザクザク貯まる!」と煽るキャンペーンが溢れていますが、

使う場所が限定されていたり、複雑なエントリーが必要だったり、有効期限が切れてしまったりして、結局得をしたのか分からない……と疲れていませんか? だからこそ、「ポイント管理」という面倒な作業を一切捨てて、最初から明細の段階で「現金値引き」をしてくれるカードを1枚持っておくことが、50代の忙しい大人の最強のアンサーになります。 さらに、JCBという強力な国内ブランドを確保しておくことで、外資系の決済トラブルなどで急にカードが弾かれた時にも巻き込まれない「予備の決済ルート」として完璧に機能します。証券口座を分けるのと同じように、決済ルートも分散させることが防衛の基本です。

私が実際に日々の生活から徹底的に使い倒している、この「最強のズボラ節約カード」の具体的な活用術については、こちらの記事で徹底的に解説しています。投資のリスクを取る前に、まずはこの「絶対に負けない決済の仕組み」を作ってみてください。

50代からの資産運用は、派手な大勝負をして一発逆転を狙う場所ではありません。

「口座の分散」という頑丈な盾と、「決済をクレカで行う」というやり方を駆使して、

一緒にこの社会を強かに生き抜いていきましょう!まずは一番簡単な「カードの見直し」から、今日スタートさせてみませんか?

にほんブログ村

コメント