なぜ今、すべての資産をブログで大公開するのか?

こんにちは、くさはえるです。

日頃から私は「未来を守る手堅い資産運用」や「毎日100円からのブースト戦略」を発信してきました。そんな中、読者の方から「資産構築デザイナーというからには、あなた自身が一体何に、どんな方法で投資しているのか、そのリアルな中身を見せてほしい」というお声をいただきました。

世の中のマネー本やSNSには「教科書通りの綺麗なポートフォリオ」ばかりが溢れています。しかし、発信者自身が身銭を切り、激動の相場でどんな痛みを伴い、喜びを感じながら資産を動かしているのかという「一次情報」は驚くほど表に出てきません。私は机上の空論が嫌いです。投資の本当の価値は、リアルな現実の数字にこそ宿ります。

そこで2026年の幕開けにあたり、私が本気で構築を始めた【全ポートフォリオ(11の投資先と検証ルール)】の運用状況を、実際の証券口座のスクリーンショット付きで、包み隠さず完全公開いたします!

現在51歳、一人暮らし。私は2025年1月14日に、突然「脳梗塞」を患い入院するという壮絶な経験をしました。あの経験があったからこそ、私は一般的な投資家よりも遥かに「お金の流動性(手元現金)」と「心身の健康」のリスク管理に並々ならぬこだわりを持っています。

今回は、そんな私の哲学がすべて詰まった、ポートフォリオをお届けします。

資産構築の絶対前提:健康維持と「手元現金」の防衛

具体的な中身に入る前に、私が最も大切にしている大前提をお話しさせてください。

それは「十分な手元現金を確実にキープし、自分自身の健康と生活を120%守ること」です。

私が脳梗塞で12日間入院した際、医療保険には加入していましたが、一人暮らしのため

すべての手続きを病床で一人で進める必要がありました。

さらにマイナンバーカードと健康保険証の紐づけを行っていなかったため、退院時に窓口で26万円もの高額な医療費を支払うことになりました。

高額療養費制度の返金があるとはいえ、手元のキャッシュが一時的に引き締まったときの

精神的なきつさは今でも鮮明に覚えています。

現代は「6人に1人が脳梗塞予備軍」と言われます。高血圧や脂肪肝をほったらかしにし、日々の簡単な運動を怠った結果、生きていくための医療費や療養コストが跳ね上がる。これは人生における最大の「浪費」であり、どんなに投資の利回りが良くても一瞬で資産構築が崩壊します。

私は退院後、お金が一切かからない究極の運動法「歩きながらラジオ体操」を毎日実践し、

健康課題を解決できるようにしてます。

投資にすべてのお金を一気に突っ込むのは絶対にNGです。

まずは万が一の医療費や大暴落に耐えるための現金をしっかりと手元に残し、安心感を担保する。その鉄壁の防衛陣を敷いた上で投資のアクセルを踏むのが、私の基本スタンスです。

1. 【守りと攻めの絶対的土台】コア&老後資金

まずは、私の人生の土台となる「コア資産」です。ここは絶対に揺るがさない聖域です。

① iDeCo(イデコ)

役割:究極の節税&老後資金の完全ロック。

運用状況:SBI証券にて運用

解説:60歳まで引き出せないという強固な縛りがあるからこそ、一人暮らしの私にとっては最強の強制貯蓄です。S&P500など王道のインデックスで確実に育てています。

2026年10月にイデコ商品の入れ替えとなるため、10月に入れ替えます。

②コア・ブースト投資信託

役割: NISA口座・レバレッジ投信積立によるコアブースト投資

運用状況:

解説: 高値掴みのリスクを極限まで減らす「毎日100円積立」。突然の暴落時でも確実に

一番安いところを拾い続ける、私のメインです。

【リターン底上げとインフレ対策】サテライト&現物

土台がしっかりしているからこそ、少しのリスクを取って利益を加速させたり、

物価上昇(インフレ)から資産を守る枠組みです。

② サテライト投資信託

役割:市場のトレンドに乗るサテライト枠。

運用状況:

解説: オルカンやS&P500より攻撃的なファンドを保有し、全体の利回りを引き上げる布陣を引いてます。

③金・銀・プラチナ(貴金属)

役割:貴金属の保有によるリスクヘッジ

運用状況:

解説:株や通貨の価値が下がった時に輝く実物資産。

ポートフォリオにこれらを組み込むことにより、全体の安定感が劇的に増します。

ゴールドレバレッジ投信などの兼ね合いから、積立を調整する可能性あり。

【現金以上の利回りと不労所得】為替コントロール

銀行の普通預金(ほぼゼロ金利)にただ現金を置いておく「フィッシャーの法則が示す罠」を避けるための戦略です。

④外貨MMF

役割:利回りの高い「待機資金」の置き場。

運用状況:

解説:日本の銀行預金よりもはるかに高い金利を受け取りながら、いざという時の投資資金として待機させています。

⑤ FX(外国為替証拠金取引)

役割:毎日チャリンチャリンと入る「スワップポイント」製造機。

運用状況:

解説:ギャンブル的なトレードではなく、高金利通貨を「積立感覚」で保有し、

日々の不労所得(スワップ)を生み出す仕組みを作っています。

【夢の超・攻撃型】大化け期待枠

そして最後は、全資産のごく一部だけを使って楽しむ「宝くじ」のような枠です。

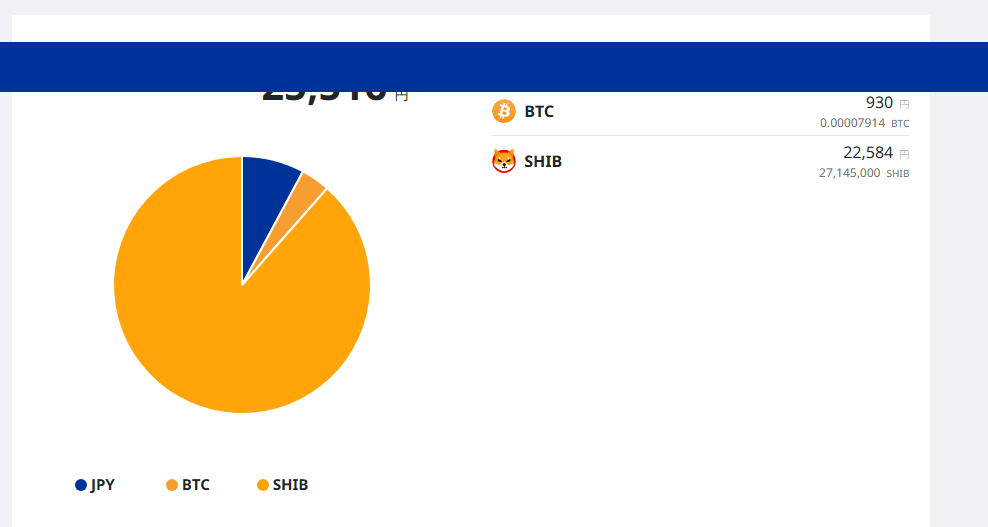

⑥ 暗号資産(シバイヌ等)

役割:ゼロになっても痛くない範囲での「大化け」狙い。

運用状況:

解説:ミームコインと呼ばれるシバイヌ(SHIB)など。資産のほんの数%だからこそ、

一喜一憂せずに「もし爆上がりしたらラッキー」の精神で放置しています。

【特別企画・リアル実験室】同じ銘柄で「買い方」を変えるとどうなる?

最後に、私のポートフォリオの中で密かに行っている「ある実験」を公開します。

投資信託の教科書には「毎月コツコツ買いましょう」と書かれています。

でも、「じゃあ、毎日買うのと毎月買うのでは、今の相場でどっちが本当に強いの?」

「タイミングを分けると、本当に結果に差が出るのか?」

そんな皆さんの疑問に答えるべく、まったく同じ投資信託(銘柄)を、あえて

『違う積立の仕方』で同時進行で買ってみるという実験をしています。

選んだ銘柄は「NIつみインデックスラップ世界10指数均等型」です。

⑦⑧⑨ 同じ投資信託の「買い方」比較実験

役割:最強の投資スタイルを証明するためのテスト枠。

運用状況:

【3つの禁断ルール】

⑦毎日100円積立(31日間積立):土日祝日分は翌営業日にまとめてドカンと自動約定

させることで、週末明けの暴落も逃さず拾う狙いです。

⑧毎日100円積立(営業日のみ):土日祝日はスルーし、純粋に「営業日だけ」100円を

積み立てます。

⑨毎月29日3000円積立: 世間一般で最も多い「月に1回まとめて買う」王道スタイルです。

理論や教科書の話ではなく、私のリアルな口座でどの買い方が一番パフォーマンスが良くなるのか。この実験は、まずは「1年間」は積立を継続する予定です。実験の経過と結果は、今後のブログでも随時レポートしていきますのでお楽しみに!

このセクションが入ることで、読者が「今後の実験結果も気になるから、またこの

ブログを見に来よう!」とリピーターになってくれるフックが生まれます。

まとめ

一見するとバラバラに見えるかもしれませんが、「現金を確保して健康と生活を守る」という大前提のもと、それぞれが完璧に役割分担をして私の資産を引っ張ってくれています。

2026年から本格始動したこのポートフォリオ。今回ご紹介した買い方実験を1年間継続していくのはもちろん、今後も新規に別の投資信託を追加購入することがあります。

皆さんも、まずはご自身の「土台」となる投資信託を決めることから始めてみませんか?

コメント